继续来看发布了2024年半年业绩预告的上市公司,绿田机械股份有限公司(股票简称:绿田机械)创立于2002年6月,专业从事通用动力机械产品和高压清洗机的研发、设计、生产和销售。2021年6月,绿田机械在上交所主板上市。我们以前就看过他们家的情况,这次就直接开始吧。

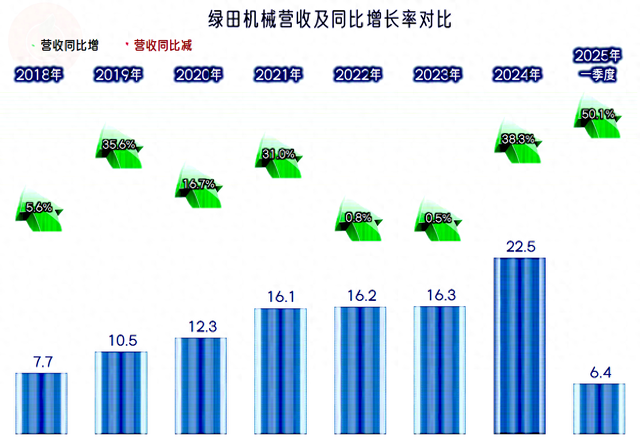

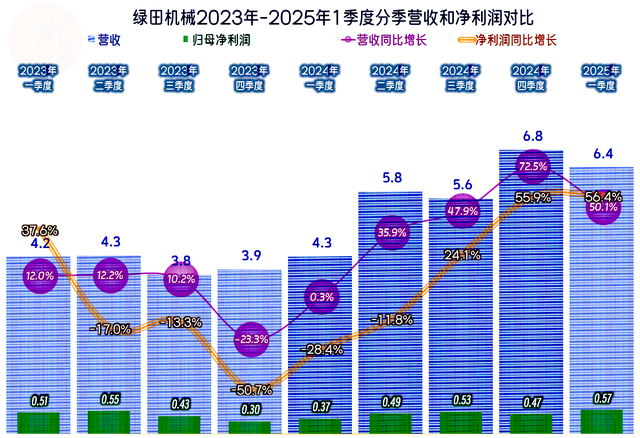

营收在2021-2023年在16亿元出头稳定三年之后,绿田机械2024年大幅增长近四成,2025年一季度还有五成的同比增长,虽然业绩预告不公布营收,从其净利润的增长情况看,想必营收增长还是不错的。

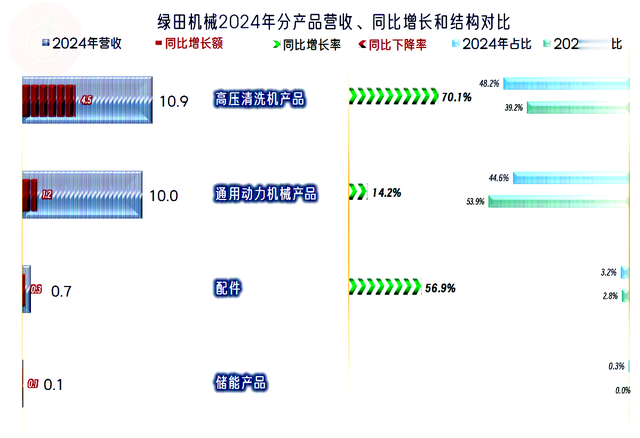

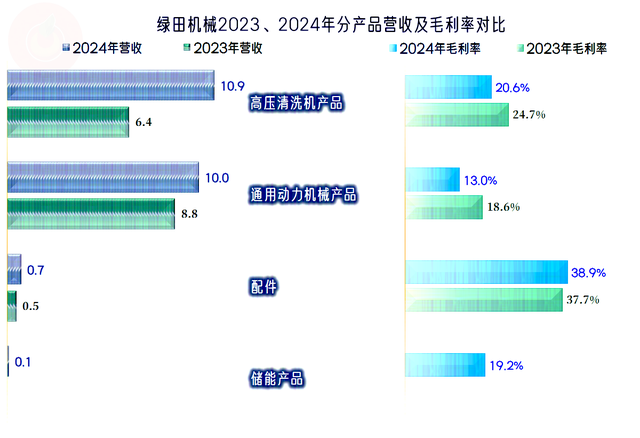

2024年“高压清洗机产品”同比增长七成多,超过增长14.2%的“通用动力机械产品”,成为第一大业务;“配件”业务也有不错的增长;储能产品还在起步阶段,暂时起不到太大的作用。

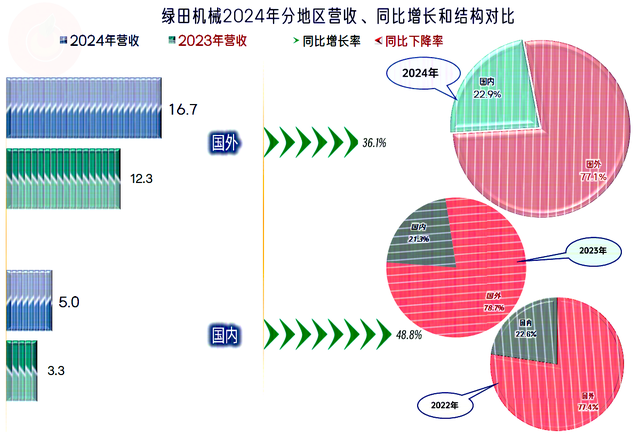

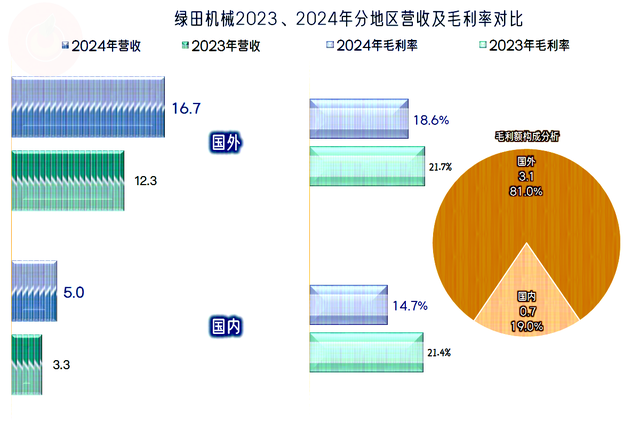

国内外市场都在大幅增长,国内市场增长更快,占比也有所提升,但仍然不到1/4的水平,主要的市场还是在国外。

2024年的净利润小幅反弹,水平仅次于2022年,2025年一季度同比大幅增长。从其业绩预告看,上半年的增长幅度和一季度差不多,半年就有1.3亿元-1.5亿元的净利润,很有可能会打破2022年的纪录。

营收在2023年还是有增有减的状态,只是在季度间分布不太平滑;2024年就开始了逐季加速增长,直到2025年一季度增速才开始下滑,不过五成的同比增长,还是不错的。随着营收基数的变大,从2025年二季度开始的增长应该是要减速的,毕竟五成的增幅实在是太高了,持续增长的时间不可能在这样的高位维持太久。

净利润从2023年二季度至2024年四季度,长达七个季度的增长表现不及同期营收,前四个季度都还是同比下跌的状态。这正是2023年业绩下滑,2024年反弹水平也不高的主要原因。2025年一季度总算扭转了这一形势,不过,在营收如此大幅增长的情况下,仍然没能体现出明显的规模效应,还是让人比较意外的。

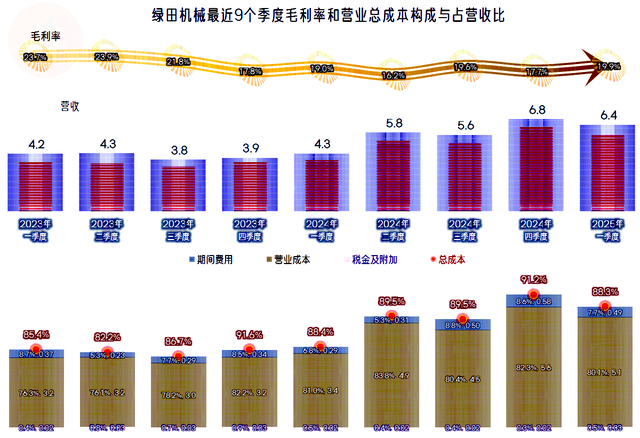

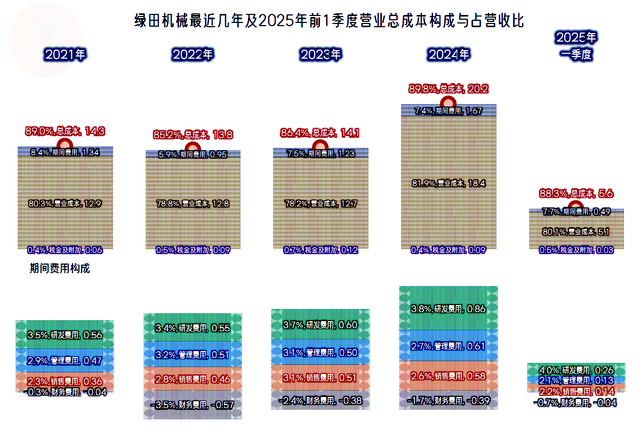

毛利率下滑,且长期在低位维持,是导致这一现象的主要原因,另一大原因就是期间费用占营收比并没有随营收的增长而大幅下降,部分季度还在增长。这些因素都共同体现在主营业务盈利空间的下滑上,就算2025年一季度的净利润同比增长,其主营业务盈利空间也比两年前低了好几个百分点。

分季度来看,2024年的毛利率下滑就更加明显了,2025年一季度算是小幅反弹。在形势变好的时候,企业都会比较从容,而相反的时候,则压力山大。这就是企业经营,甚至是市场经济需要有竞争,也要有波动的原因所在,不经过几轮的冷暖变化,是不好分出谁是强者的。适应了低毛利率的状态后,面对市场的小幅回暖,就可以取得比以前环境更好时,更高的收益水平。

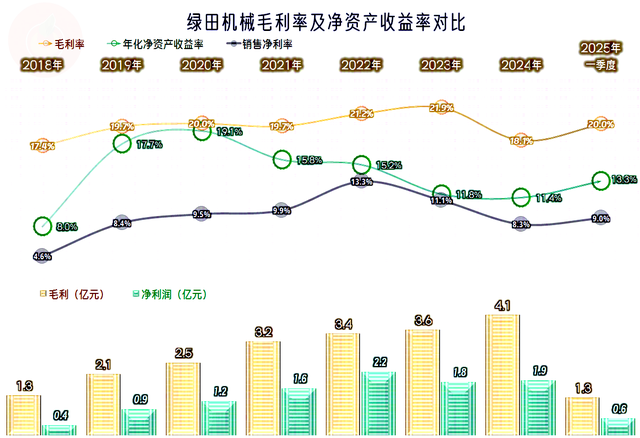

绿田机械的销售净利率和净资产收益率都不错,上市融资的规模有限,对净资产收益率的稀释作用不大。

两大核心业务的毛利率都在下滑,相对来说,“高压清洗机产品”的毛利率还是要高很多,其增长更快还从结构上适当提升了平均毛利率。新增的储能产品的毛利率与两大业务的水平差得不多,后续其占比上升,不会明显拉低平均毛利率。

国内外市场的毛利率都在下滑,国内市场的下滑更大,这让人有些意外,我们往往会认为,现在的关税战打得比较激烈,国外市场的形势可能更加严峻,而现实的情况是关税战的影响,可能还不如国内的产能过剩和需求不足的影响大。有国际市场打底的企业,日子还能过,完全以国内市场为主的中小企业们,日子可能就过得比较艰难了。

期间费用在2022年下降后,2023年和2024年又开始增长,期间费用占营收比,这两年的水平差异不大,还是比2021年要低一些,如果扣除财务费用这类影响后,其实差不多。2024年的主营业务盈利空间是这几年最低的,2025年一季度有所提升,但幅度并不大,估计上半年还会略有提升。

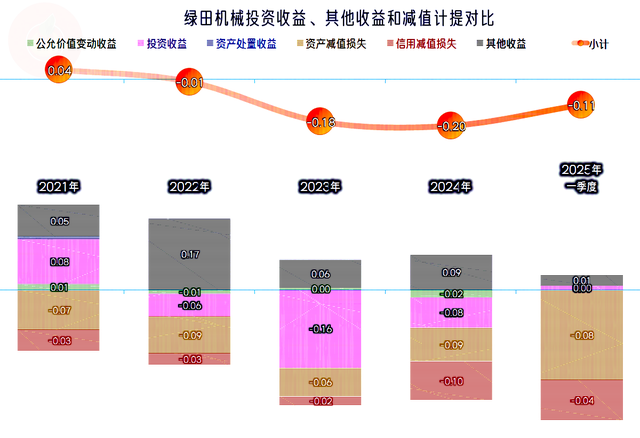

在其他收益方面,2022年以来,每年都有少量的净损失,相对于来说,对每年的盈利水平影响有限,各项目的金额都不大,也没有必要细看了。

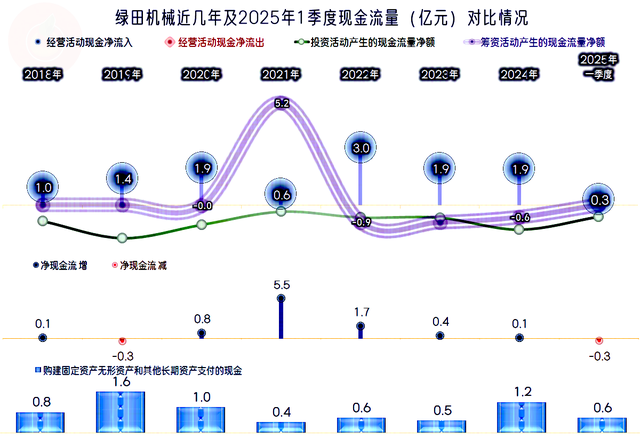

“经营活动的现金流量净额”表现良好,上市融资后并没有大幅投入到基本建设中,只有2024年的固定资产类投入略高,但也没有超过当年自身的造血能力。

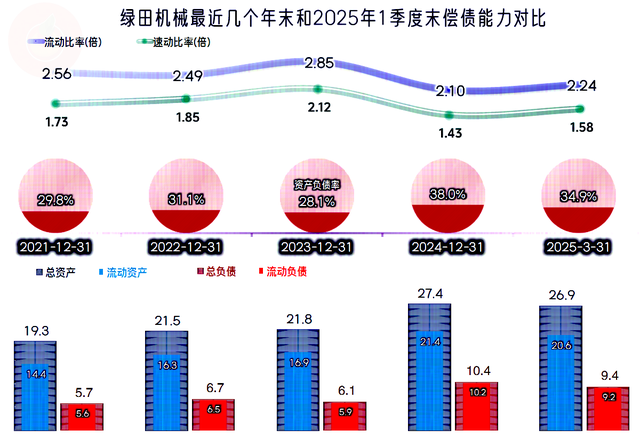

绿田机械的长短期偿债能力都是相当强的,前面已经看到了,其一直持续盈利,上市融资后,又没有进行大规模的项目建设,这方面表现较好,甚至存在一定的高流动资产配置过度,并不让人意外。

绿田机械2025年上半年表现较好,当然是值得肯定的。但是,据有关分析,关税政策波动的影响可能比较大,上半年可能存在海外经销囤货等影响,后续经营形势仍然面临着较大的不确定性。

声明:以上为个人分析,不构成对任何人的投资建议!

金富宝-炒股配资官网首页-证券app排行榜前十名-配资app提示:文章来自网络,不代表本站观点。